Od pogodowej odwilży do geopolitycznego wstrząsu

Luty przyniósł początkowo wytchnienie na europejskich rynkach energii, gdzie poprawa pogody i rosnąca generacja z OZE zbiły ceny o blisko 20%. Średnia cena SPOT spadła do 100,35 EUR/MWh. Sytuację dodatkowo uspokoiły bezprecedensowe głosy europejskich przywódców kwestionujące obecny kształt systemu EU ETS. Jednak końcówka miesiąca stanęła pod znakiem eskalacji konfliktu na Bliskim Wschodzie — ataki militarne i blokada Cieśniny Ormuz wywołały panikę na rynku gazu, windując cenę o prawie 100% w dwa dni.

Mapę średnich cen energii przygotowali eksperci Energy Solution: Krzysztof Mazurski, Dyrektor Działu Portfolio Management oraz Wojciech Listoś, Analityk hurtowego rynku energii i gazu.

Kluczowe informacje:

- Spadek cen SPOT: Średnia cena energii na Rynku Dnia Następnego spadła w analizowanej strefie o 19,1% m/m, natomiast w Polsce osiągnęła dynamikę 20,6%.

- Rekordy OZE: Wietrzność w Polsce była o 33% wyższa rok do roku, a generacja z fotowoltaiki pod koniec miesiąca przekraczała średnio 3 GW/dzień.

- Przełom w EU ETS: Uprawnienia do emisji potaniały o 13,5% po krytycznych wypowiedziach m.in. Friedricha Merza, Emmanuela Macrona i Giorgii Meloni.

- Kryzys na Bliskim Wschodzie: Konflikt USA i Izraela z Iranem oraz blokada Cieśniny Ormuz (20% światowych dostaw LNG) drastycznie podniosły ceny gazu TTF.

- Rynek węgla: Notowania ARA API2 wzrosły o 18% na przełomie lutego i marca, reagując na presję popytową i ograniczenia produkcji w Indonezji.

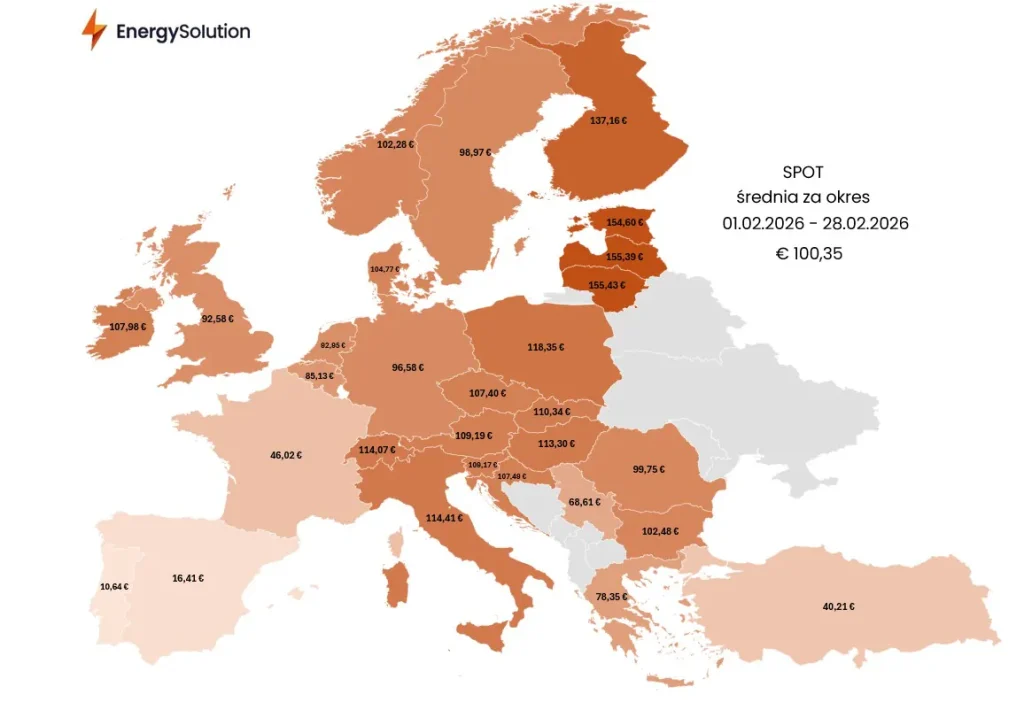

Rys. 1: Średnia cena SPOT w lutym 2026 r.

Średnia cena dostaw Rynku Dnia Następnego dla całej opisywanej strefy spadła w lutym o 23,73 EUR/MWh (-19,1%) m/m. Deprecjacja wynikała z poprawy warunków pogodowych, gdyż wzrost średnich temperatur powyżej norm sezonowych wpłynął na niższe zapotrzebowanie na energię elektryczną. Czynnikiem wspierającym była również większa wietrzność i stopniowe zwiększanie długości dnia (wyższa generacja ze źródeł fotowoltaicznych). Warto jednak podkreślić, że trzy kraje zakończyły analizowany okres powyżej okrągłej bariery 150 EUR/MWh.

Polski rynek potaniał o 30,69 EUR/MWh (-20,6%) w ujęciu miesięcznym. Na ten wynik, mimo wysokiego zapotrzebowania KSE, wpłynęła przede wszystkim wietrzność wyższa o 33% r/r oraz świetne warunki dla fotowoltaiki, której średnia generacja pod koniec miesiąca przekraczała 3 GW. Optymistycznym sygnałem przed wiosną był weekend 28 lutego – 1 marca, który rozliczył się poniżej 300 zł/MWh.

Rys. 2: Średnia cena BASE Y-27 w lutym 2026 r.

Średni kurs kontraktu rocznego na 2027 rok dla całej strefy wyniósł 76,94 EUR/MWh – była to wartość niższa o 3,72 EUR/MWh (-4,6%) względem stycznia.

Rynek uprawnień do emisji CO2: Silna deprecjacja po krytycznych głosach europejskich przywódców

Głównym impulsem spadkowym była dynamiczna deprecjacja uprawnień do emisji CO2, które w lutym spadły o imponujące 13,5% m/m po negatywnych wypowiedziach europejskich polityków o systemie EU ETS. Największa dzienna przecena miała miejsce 12 lutego, dzień po europejskim szczycie przemysłowym. Wówczas to w trakcie przemówienia kanclerz Niemiec Friedrich Merz skrytykował system EU ETS, występując zaledwie kilka godzin po Ursuli von der Leyen, która broniła rynku emisji. Merz powiedział, że EU ETS nie jest systemem służącym generowaniu nowych przychodów. Dodał, że Europa powinna być „bardziej otwarta na zmianę lub przynajmniej odroczenie” systemu, wzorem instrumentu ETS 2 przesuniętego na 2028 rok. Jego stanowisko poparli prezydent Francji Emmanuel Macron oraz premier Włoch Giorgia Meloni.

Za reformami opowiedział się również przemysł – główne włoskie stowarzyszenie przemysłowe Confindustria wezwało UE do czasowego zawieszenia ETS z powodu rosnących cen energii. Dzień później padła informacja, że Niemcy i Włochy będą naciskać na liderów UE, aby obniżyli ceny energii, pogłębili integrację tego rynku i zrewidowali unijny podatek od emisji dwutlenku węgla. Wiodące gospodarki UE chcą też, aby system handlu uprawnieniami do emisji skoncentrował się na „wyeliminowaniu wszystkich zbędnych obciążeń dla przemysłu”. Co więcej, kraje te będą się domagać pełnego stosowania zasady neutralności technologicznej przy inwestycjach w europejskim sektorze energetycznym.

Wydarzenia te dowodzą, że rynek uprawnień – przy braku jasności politycznej – wciąż reaguje głównie na nagłówki o regulacjach, spychając fundamenty (jak struktura popytowo-podażowa) na drugi plan. Dla przypomnienia, oczekiwany deficyt podaży EUA ma wynieść ponad 250 mln ton w latach 2026-2027.

Ceny uprawnień zatrzymały się 16 lutego przy 69 EUR – najniższym poziomie od maja 2025 r. Od tego czasu pozostają w trendzie bocznym 69-74 EUR. Kolejne głosy polityków, w tym apel ministra przedsiębiorczości Włoch Adolfo Urso pod koniec miesiąca o zawieszenie systemu EU ETS, nie miały już większego wpływu na handel.

Rynek gazu: Gwałtowny zwrot cenowy w skutek konfliktu w Zatoce Perskiej

Notowania rocznego kontraktu TTF spadły w lutym o 1,91% m/m. Zniżka wynikała głównie ze wzrostu temperatur, co ograniczyło zapotrzebowanie na cele grzewcze. Proces ten wspierały wysokie przepływy gazu (zwłaszcza LNG) do Europy. Przełom nastąpił jednak pod koniec miesiąca, kiedy to 26 lutego Stany Zjednoczone i Iran przeprowadziły trzecią rundę negocjacji nuklearnych, po czym rozmowy utknęły w martwym punkcie.

Kluczowym dniem była sobota 28 lutego, kiedy Stany Zjednoczone i Izrael rozpoczęły atak militarny na Iran. W odpowiedzi Iran przeprowadził ataki rakietowe na amerykańskie placówki w krajach Zatoki Perskiej, m.in. w Bahrajnie, Iraku, Kuwejcie, Katarze, Arabii Saudyjskiej i Zjednoczonych Emiratach Arabskich. Prezydent Donald Trump zapowiedział, że kampania bombardowań przeciwko Iranowi może trwać tygodniami.

Obecnie zablokowana jest Cieśnina Ormuz – kluczowy punkt na mapie z punktu widzenia rynku surowców energetycznych. Od początku roku przez cieśninę wysłano około 16 mln ton LNG (ponad 20% światowych dostaw). W rezultacie ceny gazu TTF otworzyły się w poniedziałek 2 marca 25-procentowymi zwyżkami.

W trakcie poniedziałkowej sesji, po chwilowej stabilizacji, aprecjacja uległa podwojeniu po informacjach o wstrzymaniu przez Aramco pracy największej rafinerii Arabii Saudyjskiej w Ras Tanura oraz zamknięciu największego zakładu eksportowego na świecie – katarskiego Ras Laffan. Dodatkowo ubezpieczyciele wojenni zapowiedzieli wstrzymanie polis dla statków wpływających do Zatoki Perskiej, co skutecznie zniechęca armatorów do transportów. Kryzys energetyczny pogłębiają dodatkowe czynniki: Izrael tymczasowo wstrzymał część produkcji gazu, w tym w polu Leviathan, a Egipt już szuka dodatkowych dostaw LNG. Niedawno Chiny wstrzymały eksport paliw przez krajowe rafinerie, co ma stanowić środek zapobiegawczy – większość chińskiej produkcji jest bowiem absorbowana na rynku krajowym.

Sytuacja na rynku gazu jest obecnie w 100% zależna od geopolityki. Obecnie najbliższy miesięczny kontrakt na TTF handluje się w okolicach 50 EUR/MWh, czyli o 18 EUR (56%) wyżej niż w piątek 27 lutego. Chwilowa deprecjacja wynikała z doniesień o chęci wznowienia rozmów pokojowych przez Iran, jednak konflikt nadal trwa.

Rynek węgla: Wzrost cen w obliczu ograniczeń podaży

Presja popytowa na rynkach gazu i ropy naftowej jest również widoczna na notowaniach węgla, choć sytuacja w Cieśninie Ormuz go nie dotyczy. Kontrakt ARA API2 wzrósł o 2,51% m/m w wyniku dalszych doniesień z Indonezji – czołowego eksportera – o ograniczeniu produkcji. Największe wzrosty wystąpiły na początku marca. Obecnie wspomniany instrument ARA API2 oscyluje wokół 125 USD/t, co oznacza wzrost o 19 USD/t (+18%) względem lutego.