OZE utrzymało trend spadkowy cen na rynku SPOT

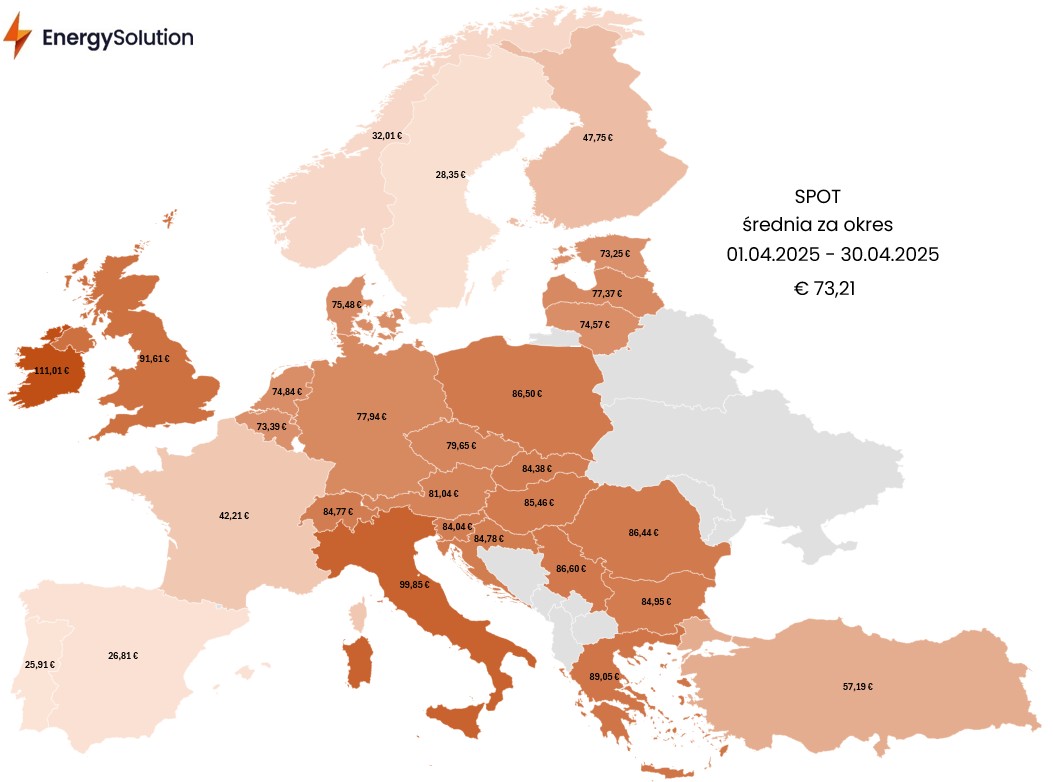

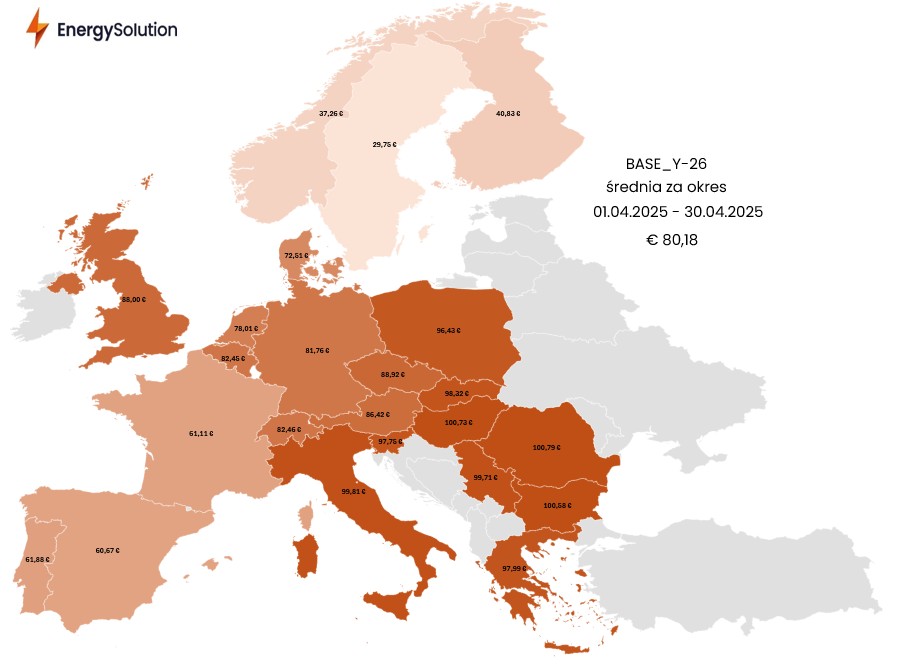

W kwietniu średnia cena energii na Rynku Dnia Następnego (SPOT) wyniosła 73,21 EUR/MWh, co oznacza spadek o 19,53% w porównaniu z marcem. W Polsce cena uplasowała się na poziomie 86,50 EUR/MWh. Kluczowym czynnikiem wpływającym na dalsze obniżki cen – już kolejny miesiąc z rzędu – jest rosnąca produkcja energii z odnawialnych źródeł. Z kolei cena kontraktu terminowego BASE_Y na rok 2026 osiągnęła średni poziom 80,18 EUR/MWh, co stanowi spadek o 1,52 EUR/MWh względem marca. W Polsce również odnotowano spadek wartości tego kontraktu – do poziomu 96,43 EUR/MWh

Mapę średnich cen energii przygotowali eksperci Energy Solution: Krzysztof Mazurski, Dyrektor Działu Portfolio Management oraz Wojciech Listoś, Analityk hurtowego rynku energii i gazu.

Rys. 1: Średnia cena SPOT w kwietniu 2025 r.

W kwietniu 2025 r. średnia cena dostaw Rynku Dnia Następnego energii elektrycznej wyniosła dla całej opisywanej strefy 73,21 EUR/MWh – wartość ta była niższa o 17,76 EUR/MWh (19,53%) w stosunku do marca i aż o 57,13 EUR/MWh (43,84%) względem lutego, który był jednocześnie jednym z najdroższych miesięcy, licząc od początku 2024 roku. Systematyczny spadek ceny SPOT wynika z rosnącej generacji mocy z odnawialnych źródeł energii w całej strefie wraz z nastaniem okresu wiosennego.

Według raportu przygotowanego przez SolarPower Europe, globalny potencjał źródeł fotowoltaicznych w 2024 r. zwiększył się o rekordowe 597 GW, co oznacza wzrost o 33% r/r. Co więcej, europejskie stowarzyszenie branży fotowoltaicznej zakłada, że do 2030 r. całkowita moc fotowoltaiki na świecie wzrośnie do 7,1 TW. W związku z tym możemy się spodziewać, że presja wynikająca z pracy źródeł słonecznych będzie się stopniowo nasilać.

Polski rynek z wynikiem 86,50 EUR/MWh znalazł się o 13,29 EUR/MWh (18,15%) powyżej średniej dla całej opisywanej strefy, jednak względem poprzedniego miesiąca osiągnął niższe ceny o średnio 12,73 EUR/MWh (12,83%). Oznacza to, że dynamika spadku cen SPOT w Polsce ponownie była nieco mniejsza niż w pozostałych krajach. W wyniku zwiększania się długości dnia sama generacja z fotowoltaiki wyniosła w kwietniu średnio 3,02 GW dziennie, co stanowiło wzrost o 0,71 GW (31%) względem marca. Sumaryczna generacja z najważniejszych źródeł OZE wyniosła natomiast 5,30 GW – z punktu widzenia struktury wytwarzania fotowoltaika oraz wiatr odpowiadały za 30% wytwarzania całej energii w Polsce.

Wyniki te również powinny być sukcesywnie poprawiane z biegiem czasu – według danych ostatnie lata na krajowym rynku fotowoltaicznym charakteryzowały się stabilnym wzrostem zainstalowanych mocy, który od kilku lat wynosi ok. 4 GW nowych mocy rocznie. Warto dodać, że Polska była jedenastym największym rynkiem fotowoltaicznym świata w 2024 roku pod kątem rocznego przyrostu mocy. Oprócz PV, w naszym kraju może przybyć wkrótce także dużo nowych zainstalowanych mocy wiatrowych. W drugiej połowie 2026 roku planowane jest zakończenie projektu morskiej farmy wiatrowej Baltic Power o mocy 1,2 GW, z kolei w 2027 roku ma ruszyć Baltica 2 o mocy 1,5 GW.

Pozostając przy polskim rynku, pod koniec kwietnia prezydent Andrzej Duda złożył podpis pod nowelizacją ustawy dotyczącej ochrony gospodarstw domowych w związku z sytuacją na rynku energii elektrycznej. Ustawa ta została przyjęta również przez obie izby parlamentu, natomiast celem nowych przepisów jest umożliwienie obniżenia cen prądu po wygaśnięciu ceny maksymalnej.

Rys. 2: Średnia cena BASE Y-26 w kwietniu 2025 r.

Spadki na rynku terminowym energii elektrycznej reprezentowanym przez kontrakty roczne na 2026 rok były mniejsze w porównaniu do rynku SPOT. Analizowana strefa rozliczyła się w kwietniu średnią na poziomie 80,18 EUR/MWh, co oznacza spadek o 1,52 EUR/MWh (1,87%) względem marca. Dynamika spadku w porównaniu do Rynku Dnia Następnego była aż 10 razy mniejsza, co potwierdza jak silnym czynnikiem cenotwórczym na rynku SPOT są odnawialne źródła energii po zakończeniu sezonu zimowego. W tym samym czasie notowania uprawnień do emisji dwutlenku węgla przeceniły się o 2,11% w ujęciu miesięcznym, jednak warto podkreślić, że przez większą część miesiąca systematycznie zwyżkowały. Skala spadków cen rocznych kontraktów terminowych i cen EUA potwierdzają wciąż wysoką korelację między tymi instrumentami.

Notowania CO2 osiągnęły 9 kwietnia 60,94 EUR/t, co było jednocześnie najniższym poziomem w bieżącym roku. Od tego momentu cena EUA permanentnie rośnie, a lokalny opór przy 67,50 EUR/t został finalnie pokonany przez stronę popytową po wcześniejszych nieudanych próbach. W rezultacie z punktu widzenia analizy technicznej została utworzona formacja flagi – jej przebicie było sygnałem do kontynuacji aprecjacji, która ma miejsce do dziś. Całkowita wartość wzrostowej korekty wynosi już 17% i trwa ponad 3 tygodnie. Dopiero przebicie oporu przy 74 EUR/t będzie oznaczało odwrócenie trendu. Co ciekawe, w tym samym czasie nie widać zmiany sentymentu wśród funduszy hedgingowych, których łączna długa pozycja netto według tygodniowych raportów publikowanych przez Commitment of Traders wciąż spada. Licząc od pierwszej połowy lutego, jej wartość spadła o 88% – w tym samym czasie cena EUA straciła ponad 20%.

Cena rocznego kontraktu na gaz TTF spadła w kwietniu o imponujące 11,90% m/m, przedłużając tym samym swoją deprecjację. Spadkowy sentyment wśród uczestników rynku wynikał m.in. z rosnącej podaży surowca transportowanego do Europy (najwyższe wartości eksportu gazu z Norwegii i LNG ze Stanów Zjednoczonych w porównaniu do kilkuletnich średnich), wzrostu temperatur wraz z zakończeniem okresu zimowego, stabilizacji sytuacji geopolitycznej oraz zwiększenia dynamiki zapełniania magazynów gazu EU. Z technicznego punktu widzenia notowania rocznego kontraktu na gaz TTF przebiły formację podwójnego szczytu, co było dodatkowym sygnałem pro-spadkowym. Początek maja charakteryzuje się jednak dynamiczną korektą wzrostową wynikającą z przewagi strony popytowej na rynku. Z kolei skala przeceny rocznego kontraktu na węgiel ARA API 2 wyniosła 5,88% m/m, co oznacza, że była nieco bardziej wypłaszczona w porównaniu do gazu TTF.

Notowania BASE_Y-26 w Polsce spadły o 5,80 EUR/MWh (5,68%) w ujęciu miesięcznym, jednak nadal znajdowały się zdecydowanie wyżej, bo aż o 20,26% w porównaniu do średniej dla całej analizowanej strefy. Pozytywną informacją jest jednak fakt, że Polska nie była w czołówce najwyższych odnotowanych wyników – w poprzednich miesiącach nasz kraj regularnie plasował się na podium pod tym względem. Pierwsze trzy miejsca należą odpowiednio do Rumunii (100,79 EUR/MWh), Węgier (100,73 EUR/MWh) oraz Bułgarii (100,58 EUR/MWh).