Raport – podsumowanie średnich cen dostaw energii w marcu 2024 r.

Cykl raportów średnich cen dostaw energii przygotowany przez Energy Solution sp. z o.o.

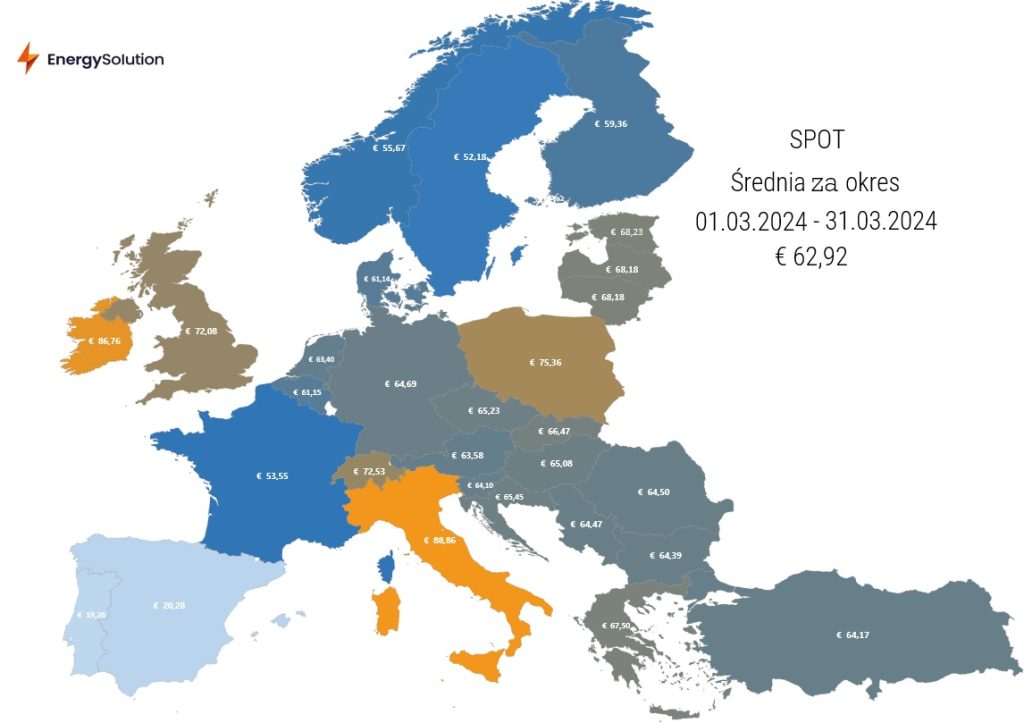

Średnia cena dostaw rynku dnia następnego energii elektrycznej w minionym miesiącu wyniosła dla całej opisywanej strefy 62,92 EUR/MWh, wobec 65,41 EUR/MWh w lutym 2024, co stanowi spadek o 3,98%.

Polski rynek rozliczył się średnią wartością 325,51 zł/MWh, wobec 334,31 zł/MWh w lutym, zaliczając spadek o 6,12%. Ceny spot ulegały bardzo dużym zmianom w przeciągu miesiąca w związku z znacznymi, i często nagłymi, fluktuacjami w generacji OZE. Średnia dostępna moc OZE potrafiła spaść w przeciągu jednego dnia z 5,9 GW do 1,3 GW (11/12 marca), jak i wzrosnąć o 3,6 GW w tym samym interwale czasowym (25/26 marca). Rynek spot w Polsce okazał się, już kolejny miesiąc pod rząd, droższy niż średnia europejska. W minionym miesiącu polskie ceny spot energii elektrycznej ustąpiły jedynie tym w Irlandii oraz we Włoszech.

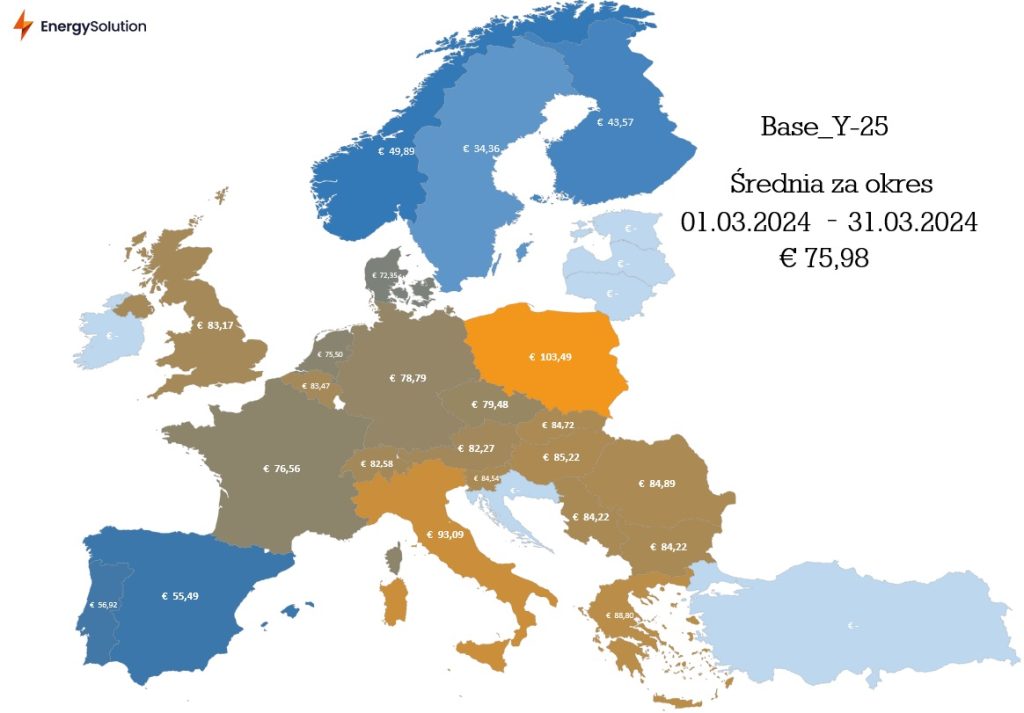

Wycena kontraktów rocznych na rynkach terminowych w marcu była zauważalnie wyższa od wyceny tych kontraktów z lutego na ten okres. Ceny w ostatnim dniu notowań w marcu na tym indeksie wzrosły z 426,89 zł/MWh do 459,50 zł/MWh, czyli o 7,64%.

Rynek terminowy kontraktów rocznych, uśredniając dla całej UE, rozliczył się średnią 75,98 EUR/MWh, co stanowi wzrost w porównaniu z drugim miesiącem tego roku, dla którego cena wyniosła 72,38 EUR/MWh, o 4,97%.

Najistotniejsze rynki surowców, wpływające na ceny hurtowe energii elektrycznej, zachowały swoją różnorodność na przestrzeni miesiąca, jednak liderem zmian pozostaje rynek uprawnień do emisji CO2, który osiągnął wartości przekraczające 65 EUR/t CO2, a na przestrzeni miesiąca podrożał o niemal 10%.

Rynek gazu ziemnego kształtował się podobnie do rynku EUA, podążając za zmianami w podaży surowca, kształtowaną przede wszystkim przez awarię na polu wydobywczym Aasta Hansten oraz, jak się wydaje, niekończące się naprawy w terminalu LNG Freeport w Stanach Zjednoczonych. Ceny na rynku węgla zanotowały dużą zwyżkę (ceny benchmarkowego kontraktu miesięcznego wzrosły o ponad 12%), głównie w związku z wstrzymaniem eksportu z drugiego największego portu w Stanach Zjednoczonych (Baltimore), czego bezpośrednią przyczyną było zawalenie się mostu w tym mieście.

Rynek terminowy na TGE podążał za kierunkiem zmian tych instrumentów na niemieckiej giełdzie. Spread polskiego rynku na kontrakcie terminowym na przyszły rok w porównaniu ze średnią europejską wyniósł niemal 28 EUR.

Najważniejszymi wiadomościami z ubiegłego miesiąca były rosyjskie ataki na ukraińską infrastrukturę i ukraiński odwet skierowany w rosyjskie rafinerie, ogłoszenie kolejnych informacji na temat szóstej edycji programu „Mój Prąd”, a także opublikowanie zarówno polskiej edycji Krajowego Planu dla Energii i Klimatu (KPEiK) przez Komisję Europejską, jak i Planu Rozwoju Sieci Przesyłowych (PRSP) przez Polskie Sieci Elektroenergetyczne (PSE) na lata 2025-2034.

Rosyjskie ataki na infrastrukturę energetyczną w marcu były największe od początku wojny, przez co Ukraina poprosiła swoich sąsiadów o import niemal 3 GWh energii elektrycznej. W odwecie, Ukraińcy zaatakowali rosyjskie rafinerie, ograniczając ich łączne moce przerobowe o 5% (0,26 mln baryłek dziennie). Zdarzenia te nie pozostają bez wpływu na większy poziom strachu na europejskich rynkach energii i surowców, jednak nie przewiduje się ich bezpośredniego wpływu na fizyczne dostawy paliw i energii.

Na krajowym podwórku, program „Mój Prąd 6.0” powinien ruszyć w drugim kwartale bieżącego roku. Planowany budżet programu ma wynieść 400 milionów złotych. Biorąc pod uwagę, że wszystkie pięć poprzednich edycji zaowocowało wzrostem mocy zainstalowanej w fotowoltaice o ok. 3,5 GW, można spodziewać się w tym roku przebicia bariery 4 GW mocy skumulowanej zainstalowanej dzięki tej inicjatywie.

Polski KPEiK, w obecnym kształcie, charakteryzuje się zachowawczością i jest raczej audytem niż ambitnym planem. Polska wysłała go do Brukseli tylko po to, by nie wszczęto wobec niej postępowania i aby uniknąć kolejnych potyczek z Komisją Europejską. Można się z niego dowiedzieć, że w 2030 roku osiągniemy 50,1% udziału OZE w finalnym zużyciu energii w elektroenergetyce przy 93 GW mocy zainstalowanej, w tym 51 GW w OZE (obecnie odpowiednio 66 GW i 27,5 GW). Natomiast o ścieżce odchodzenia od węgla za wiele się z planu nie dowiemy, poza zapiskami o ‘”respektowaniu umowy społecznej”.

O wiele bardziej treściwa jest lektura PRSP PSE. Dowiemy się z niego, że moc zainstalowana OZE wzrośnie do 85,2 GW w 2034 roku, a zapotrzebowanie na energię elektryczną do tego czasu wzrośnie od 24,1% do 40,1% w porównaniu z końcem 2023 roku. Co więcej, PSE podtrzymuje, że budowa mostu energetycznego (linii stałoprądowej wysokiego napięcia – HVDC) z północy na południe Polski jest niezbędna.

Autor raportu (udzielona zgoda na cytowanie)

Hubert Put

Analityk Hurtowego Rynku Energii i Gazu | Electricity & Gas Wholesale Markets Analyst

kom: +48 531 212 090

mail: h.put@energysolution.pl