Zła pogoda podbiła ceny energii – znowu powyżej 100 EUR/MWh

Lipiec 2025 zaskoczył znaczącym wzrostem cen na polskim rynku energii elektrycznej, gdzie średnia cena dostaw na Rynku Dnia Następnego wzrosła o 27%, ponownie przekraczając 100 EUR/MWh. Za ten gwałtowny skok odpowiadała mniejsza generacja z wiatru, która spadła o 42%, oraz wzrost udziału węgla w wytwarzaniu do 51%, przy większym zapotrzebowaniu Krajowego Systemu Elektroenergetycznego. Ta dynamika, niemal dwukrotnie wyższa niż średnia europejska, kontrastowała ze spokojniejszym rynkiem terminowym i rynkami surowców, choć te ostatnie dotknęły kontrowersyjne decyzje polityczne.

…

Mapę średnich cen energii przygotowali eksperci Energy Solution: Krzysztof Mazurski, Dyrektor Działu Portfolio Management oraz Wojciech Listoś, Analityk hurtowego rynku energii i gazu.

Kluczowe informacje:

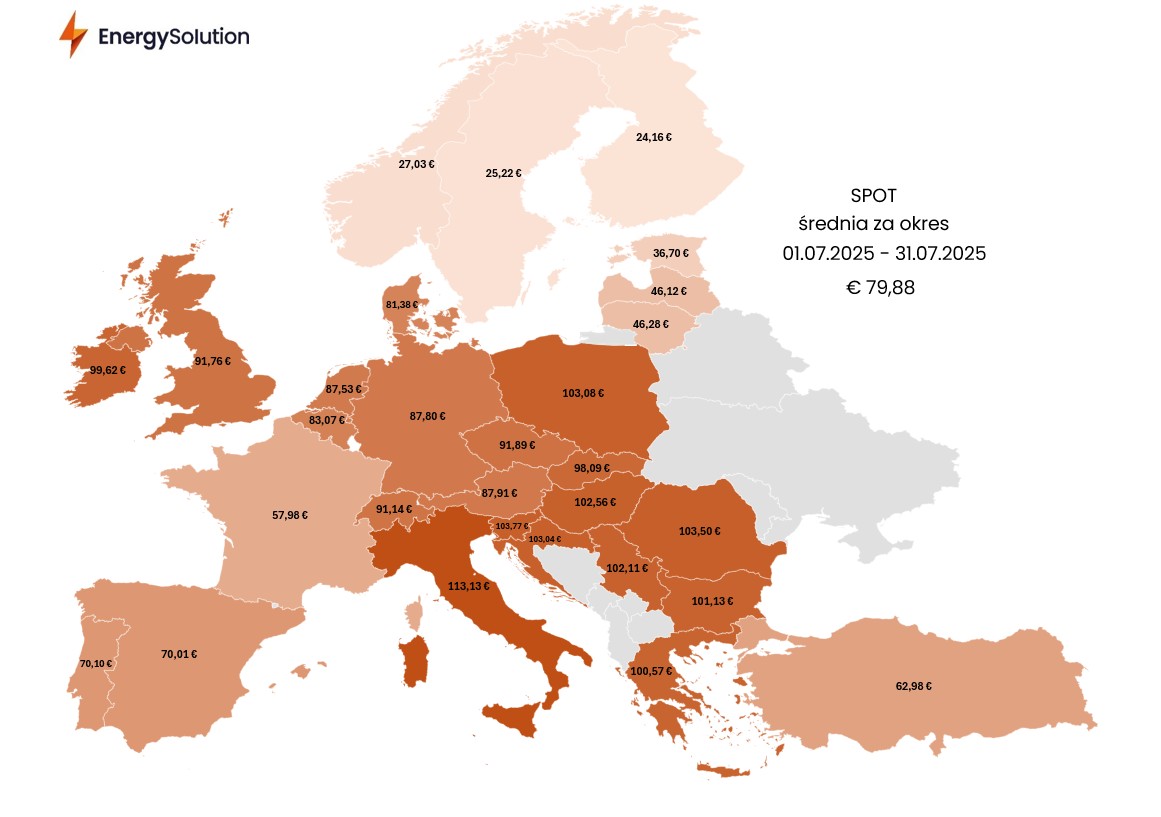

- W lipcu na Rynku Dnia Następnego (SPOT) za 1MWh płacono w średnio 79,88 EUR, natomiast w Polsce cena oscylowała wokół 103,08 EUR.

- Ceny na rynku SPOT są znacznie wyższe niż w czerwcu br., na co wpływ miały mniejsza generacje energii z OZE, wzrost udziału generacji z węgla oraz większe zapotrzebowanie KSE.

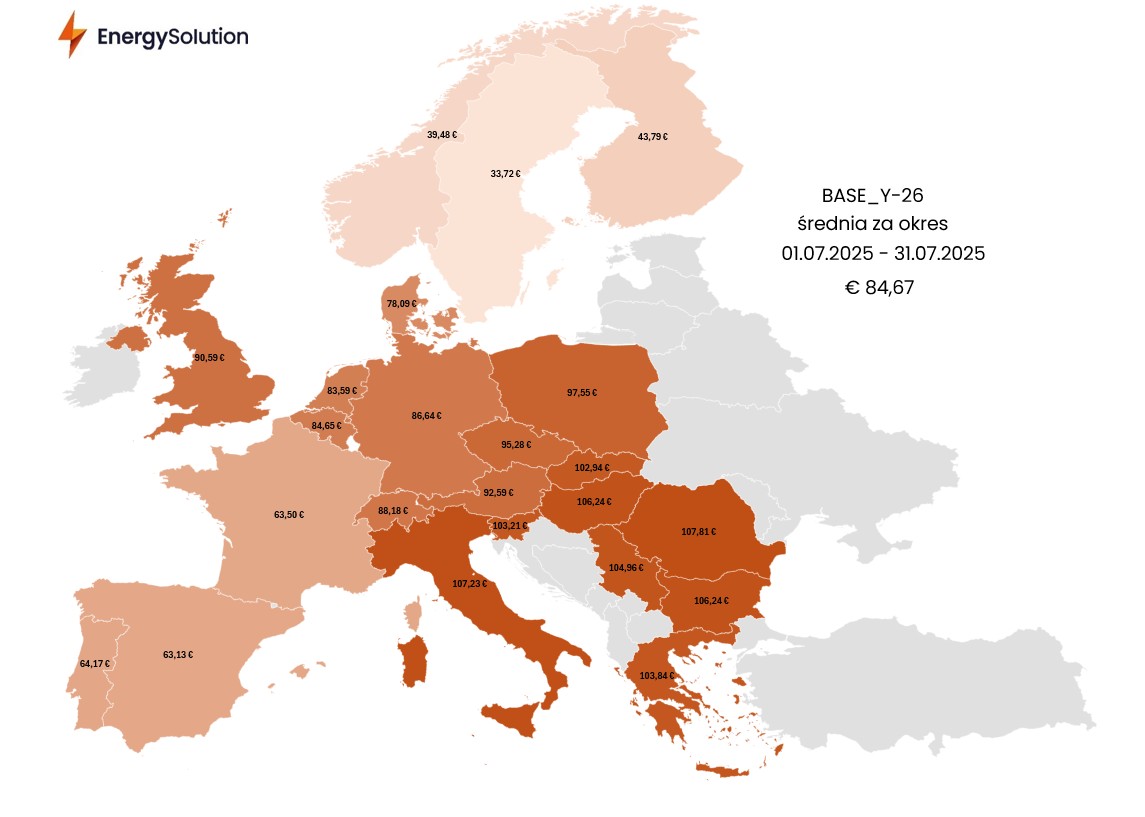

- Uśredniona cena zakupu energii dla kontraktu terminowego (BASE Y) na lipiec 2025 r. wyniosła 84,67 EUR za 1 MWh. W Polsce spółki handlujące energią oczekiwały 97,55 EUR.

- Cena uprawnień do emisji dwutlenku węgla (EUA) spadała przez większość lipca, by wzrosnąć pod koniec miesiąca z powodu nowego kalendarza aukcji EEX.

- Ministerstwo KiŚ zakończyło prace nad nową wersją KPEiK, który zakłada 1,1 biliona złotych inwestycji w transformację energetyczną do 2030 roku. Największa część przeznaczona jest na OZE, rozwój sieci oraz termomodernizację.

Rys. 1: Średnia cena SPOT w lipcu 2025 r.

W lipcu 2025 r. średnia cena dostaw Rynku Dnia Następnego energii elektrycznej wyniosła dla całej opisywanej strefy 79,88 EUR/MWh – wartość ta była wyższa o 12,47 EUR/MWh (18,5%) w stosunku do czerwca. Aprecjacja w ujęciu miesięcznym była widoczna praktycznie w każdym analizowanym kraju i wynikała głównie z pogorszenia warunków pogodowych, które w największym stopniu wpływają na generację mocy z odnawialnych źródeł energii.

Polski rynek z wynikiem 103,08 EUR/MWh zdrożał o 21,94 EUR/MWh (27%) względem czerwca i ponownie powrócił do wartości powyżej okrągłej bariery 100 EUR/MWh. Co więcej, dynamika wzrostu na krajowym rynku spot była o prawie 9 pp. wyższa w porównaniu do opisywanej strefy. Wpływ na rosnące ceny miała mniejsza wietrzność na terenie Polski, większe zapotrzebowanie Krajowego Systemu Elektroenergetycznego oraz wzrost udziału jednostek wytwórczych centralnie dysponowanych, które charakteryzują się wyższymi kosztami krańcowymi.

Średnia generacja mocy ze źródeł wiatrowych w minionym miesiącu wyniosła w Polsce 1,7 GW, co stanowiło wynik niższy o 42% względem czerwca (2,9 GW). Tym samym potwierdziło się, że czerwiec był wyjątkowo wietrznym miesiącem biorąc pod uwagę sezonowość, natomiast warunki pogodowe, jakie w nim panowały wpłynęły w znacznym stopniu na spadek cen na Rynku Dnia Następnego.

Kolejnym czynnikiem wpływającym na wyższe ceny spot w Polsce było większe zapotrzebowanie KSE o około 5% m/m. Wypadkową wspomnianych zmiennych była zintensyfikowana praca jednostek wytwórczych centralnie dysponowanych, które w lipcu generowały średnio 9,5 GW mocy, co stanowiło wzrost o 1,7 GW (22%) względem czerwca. Pod kątem struktury wytwarzania energii elektrycznej zauważalny był w lipcu wzrost udziału węgla kamiennego i brunatnego o 8 pp. w ujęciu miesięcznym do poziomu 51%. W przypadku wiodących źródeł OZE wartość ta wyniosła 29%.

Rys. 2: Średnia cena BASE Y-26 w lipcu 2025 r.

Nieco inaczej wyglądała sytuacja na rynku terminowym energii elektrycznej reprezentowanym przez kontrakt roczny na 2026 rok, który rozliczył się po 84,67 EUR/MWh, co stanowiło spadek o 2,84 EUR/MWh (3,3%) względem czerwca. Instrumenty roczne na poszczególnych rynkach spadały przez większość czasu, podążając za taniejącymi uprawnieniami do emisji dwutlenku węgla oraz surowcami energetycznymi. Wyjątkiem była jedynie końcówka ubiegłego miesiąca, kiedy w obliczu agresywnej polityki handlowej Stanów Zjednoczonych, odnotowano znaczne wzrosty cen ropy naftowej i gazu ziemnego.

Notowania rocznego kontraktu TTF zachowywały się stosunkowo spokojne w lipcu, a ich niższa zmienność była determinowana stabilną sytuacją fundamentalną. Co więcej, 25 lipca cena TTF osiągnęła 33,15 EUR/MWh – najniższy poziom od 30 maja br. Dynamiczna aprecjacja rozpoczęła się od 28 lipca i wynikała z decyzji prezydenta Stanów Zjednoczonych o przyspieszeniu ostatecznych rozmów pokojowych między Rosją a Ukrainą. Donald Trump zapowiedział także zaostrzenie ceł na kraje, które będą importowały ropę naftową z Rosji (głównie Chiny i Indie). Informacje te wpłynęły pro-wzrostowo na notowania gazu, ponieważ uczestnicy rynku obawiali się spadku podaży surowca w skali makro. W rezultacie, cena TTF była w lipcu o 4,66% wyższa względem czerwca. Pierwszy tydzień sierpnia przyniósł jednak uspokojenie na rynku gazu i częściowy spadek cen.

Z drugiej strony, sytuacja na europejskim rynku węgla była spokojna w analizowanym miesiącu, a notowania ARA API2 zyskały zaledwie 0,33%. Aprecjacja ta była niewielka w porównaniu do ceny referencyjnej węgla w Azji, która wzrosła do najwyższego poziomu od pięciu miesięcy po tym, jak upalne lato spowodowało wzrost popytu na klimatyzację i zmniejszenie nadmiernych zapasów. Dla przykładu w Tokio produkcja energii elektrycznej z węgla osiągnęła najwyższy poziom od dziesięciu miesięcy. Według analityków Goldman Sachs możliwość wystąpienia ponadnormatywnych temperatur w Chinach, Japonii i Korei Południowej stwarza dalsze ryzyko wzrostu popytu na ten surowiec.

Cena uprawnień do emisji dwutlenku węgla spadała przez praktycznie cały ubiegły miesiąc, osiągając lokalne minimum 22 lipca przy 69 EUR/t. Nagły wzrost w dalszych dniach był spowodowany opublikowaniem przez giełdę EEX nowego kalendarza aukcji dla zrewidowanych wolumenów EUA na okres od września do grudnia. Przewidywana korekta w górę w celu osiągnięcia celu monetarnego RePowerEU nie nastąpiła, co przyczyniło się do wzrostu cen EUA. Dodatkowo opublikowane wcześniej dane dotyczące bezpłatnych przydziałów również były poniżej oczekiwań. W dłuższym terminie raczej informacje te nie powinny wystarczyć, aby wywołać trwałą presję popytową na rynku uprawnień, natomiast ich cena od początku maja konsoliduje wewnątrz 69-75 EUR/t.

Pozostając na rynku krajowym, Ministerstwo Klimatu i Środowiska zakończyło prace nad nową wersją Krajowego planu w dziedzinie Energii i Klimatu, który zakłada inwestycje w transformację energetyczną na poziomie 1,1 biliona zł do 2030 roku. Największa część tej kwoty ma być przeznaczona na odnawialne źródła energii, rozwój sieci oraz termomodernizację. W kwestii celu redukcji emisji gazów cieplarnianych – został on zwiększony z 50,4% do 53,9% do 2030 roku względem poziomu z 1990 roku.